そもそもNISAって何?

通常、株式や投資信託などの金融商品に投資をした場合、これらを売却して得た利益や受け取った配当に対して約20%の税金がかかる。例えば、10万円の株式を購入しその株式が20万円の2倍の価格になって売却した場合(株式の売買手数料は考慮しない。)10万円の利益が出ることになるが、それに対して約20%の約2万円税金がかかるということだ。

NISA(ニーサ・Nippon Individual Savings Account)とは、「NISA口座(非課税口座)」内で、毎年一定金額の範囲内で購入したこれらの金融商品から得られる利益が非課税になる、つまり、税金がかからなくなる制度だ。先ほどの株のケースで言えば約2万円の税金はかからずに10万円がすべて利益として受け取ることができる。

2023年度税制改正で、2024年以降、新NISAが開始されることが明らかになった。

本コラムでは旧NISAから新NISA制度への改正点について解説しよう。

新NISA制度の6つのポイント

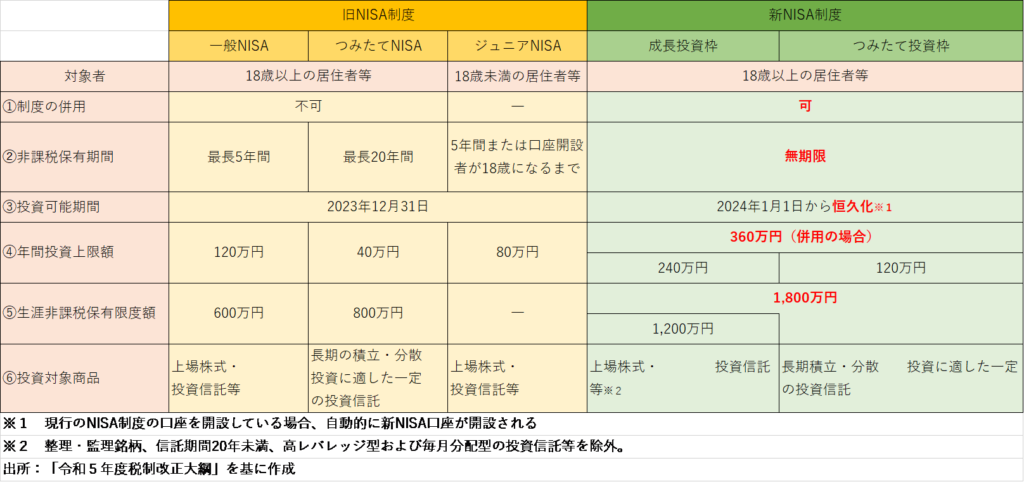

1.つみたて投資枠と、成長投資枠の併用が可能

旧NISA制度では一般NISAとつみたてNISAは選択制だったが、新NISA制度では、一般NISAを「成長投資枠」に、つみたてNISAを「つみたてNISA枠」に引き継ぐ部分として定め、併用ができるようになった。

2.非課税保有期間の無期限化

現行のNISA制度では一般NISAとつみたてNISAのそれぞれで非課税保有期間と投資可能期間が定められていたが、新NISAではこれらの期間の定めがなくなり、長期間にわたり非課税で運用できるようになる。

3.投資可能期間の恒久化

旧NISAを利用して非課税で投資できる期間は、現行のNISAで5年間だったが、

新NISAでは投資可能期間の恒久化される。つまり、期限を気にせず投資が可能となる。

なお、旧一般NISA・つみたてNISAで保有していた資産は、2024年以降の新しいNISAとは別枠で、旧NISAの非課税期間保有できる。

4.年間投資枠の拡大

年間に投資できる額の上限が撤廃され、成長投資枠は240万円、つみたて投資枠は120万円、合計360万円を投資することができる。

5.非課税保有限度額は、全体で1,800万円

(成長投資枠は、1,200万円。翌年度で枠の再利用が可能。)

生涯で投資できる額の上限は1,800万円に設定される。

但し、つみたて投資枠は上限の1,800万円まで使用可能だが、成長投資枠はそのうち1,200万円が上限となる。

また、生涯非課税保有限度額は取得価額で管理されており、

商品を売却すると、売却した商品の取得価額分が翌年非課税枠として復活する。

6.投資対象商品の見直し

成長投資枠の投資商品は、現行の一般NISAから一部制限されることになり、整理・監理銘柄、信託期間20年未満、高レバレッジ型および毎月分配型の投資信託等において、金融庁が長期投資に適していないとされるものが対象から除外される。

旧NISA制度と新NISA制度の比較

新NISA制度についてさらに詳しく聞いてみたい!というお客様は、ぜひウェルスラボにお問い合わせください。